Wspieramy kredytobiorców, których raty w ostatnim czasie znacznie wzrosły. Jeśli taka jest Twoja sytuacja, przeczytaj dokładnie nasz poradnik i poznaj szczegóły.

Co to są wakacje kredytowe?

Wakacje kredytowe to możliwość zawieszenia spłaty kredytu hipotecznego.

Zgodnie z Ustawą z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom, wakacje kredytowe mogą dotyczyć jednej umowy kredytowej w złotych polskich zawartej w celu nabycia nieruchomości przeznaczonej na zaspokojenie własnych potrzeb mieszkaniowych. Ustawa wchodzi w życie 29 lipca 2022 r. i od tego dnia możesz złożyć wniosek o zawieszenie spłaty kredytu hipotecznego.

Twoje prawa wynikające z ustawy

Spłatę kredytu hipotecznego możesz zawiesić:

- po dwa miesiące w trzecim i czwartym kwartale 2022 roku;

- po jednym miesiącu w każdym z czterech kwartałów 2023 roku.

Możesz skorzystać z wakacji kredytowych również:

- w czasie wypłaty transz oraz

- gdy kredyt jest oprocentowany według okresowo - stałej stopy procentowej.

Możesz skorzystać z wakacji kredytowych jeśli spełniasz wszystkie poniższe warunki:

- Twoja umowa kredytowa została zawarta przed 1 lipca 2022 r.

- Okres kredytowania kończy się po 31 grudnia 2022 r.

- Twój kredyt hipoteczny jest w złotych polskich.

- Zakupiona nieruchomość służy zaspokojeniu Twoich potrzeb mieszkaniowych (czyli mieszkasz w tym lokalu).

Na czym to polega?

Jeśli korzystasz z wakacji kredytowych, czyli zawieszasz spłatę kredytu, przedłużamy całkowity okres kredytowania, dokładnie o liczbę miesięcy, w których zawieszasz spłatę. Na koniec Twojego okresu kredytowania będziesz musiał spłacić wszystkie zawieszone teraz raty. Pamiętaj, że trudno w tej chwili określić poziom stóp procentowych, które będą obowiązywać na końcu okresu kredytowania. Oprocentowanie kredytu może zatem być wyższe niż bieżące.Wakacje kredytowe dotyczą zarówno części kapitałowej, jak i odsetkowej kredytu. Terminy na spłatę rat zostaną przedłużone bez żadnych dodatkowych kosztów.Zawieszenie spłaty kredytu zostanie odnotowane w Biurze Informacji Kredytowej.

Jakie są korzyści i ryzyka?

| Co zyskujesz? | Jakie są ryzyka? |

|---|---|

| Możliwość czasowego zawieszenia spłaty kredytu hipotecznego. | Twój okres kredytowania wydłuża się – zawieszone teraz raty, będziesz musiał spłacić na koniec okresu kredytowania. |

| W okresie zawieszenia spłaty kredytu odsetki od kredytu nie są naliczane. | W tej chwili trudno określić poziom stóp procentowych, które będą obowiązywać na końcu okresu kredytowania. Oprocentowanie kredytu może być wówczas wyższe niż bieżące. |

| Wakacje kredytowe dotyczą zarówno części kapitałowej, jak i odsetkowej kredytu. | Zawieszenie spłaty kredytu zostanie odnotowane w Biurze Informacji Kredytowej. |

Ryzyko wzrostu stóp procentowych

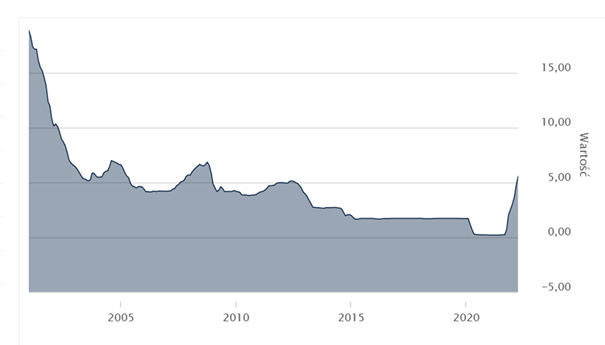

Kredyt hipoteczny zawierasz na długi czas. Poziom stóp procentowych, określających wysokość raty, w trakcie trwania umowy kredytu może podlegać zmianom. Niesie to ze sobą ryzyko, że w przypadku wzrostu stóp procentowych Twoja rata kredytu zmieni się znacząco, w sposób istotnie wpływający na Twoje możliwości finansowe. Zachęcamy do zapoznania się z historycznymi danymi dotyczącymi wysokości stóp procentowych i wskaźników referencyjnych takich jak WIBOR 3M. Analiza ta może być pomocna, nie stanowi jednak gwarancji, że w przyszłości stopa procentowa będzie kształtować się według podobnych trendów. Przykładowo, poziom stawki WIBOR 3M, stanowiącej składową oprocentowania zmiennego, wynosił w 2021 r. 0,21%, podczas gdy 15 lat wcześniej wynosił około 20%.

źródło: www.bankier.pl

Co zrobić, żeby skorzystać z wakacji kredytowych?

Pobierz i wypełnij wniosek.

Złóż wniosek przez bankowość elektroniczną lub w oddziale naszego Banku.

Przekażemy Ci także szczegółową informację opisującą ryzyka związane z kredytem zabezpieczonym hipotecznie.